フラット35は、住宅金融支援機構と民間金融機関が提携する住宅ローンです。完済まで金利が変わらない長期固定金利型なので「返済計画が立てやすい」といった特徴があります。

また住宅金融支援機構の「フラットS」では、省エネルギー性や耐震性、バリアフリー性などの高い住まいに関しては、金利の引き下げが行われるなど、よりお得な条件で借入ができる優れた融資制度です。本記事では、フラット35の審査難易度や申し込み条件、手続き全体の流れや必要な書類について詳しく説明します。

目次

フラット35(長期固定金利住宅ローン)とは?

フラット35とは、住宅金融支援機構が全国300以上の金融機関と提携してできた「長期固定金利住宅ローン」の名称です。

住宅金融支援機構とは?

住宅金融支援機構(じゅうたくきんゆうしえんきこう)は、2007年に発足した独立行政法人で、以前は「住宅金融公庫」と呼ばれていました。

同機構は住宅金融市場における安定的資金供給を支援する目的で設立され、フラット35など個人向け住宅融資のほか、賃貸住宅融資、マンション管理組合向け融資などを行っています。

長期固定金利とは、借入時の金利が全期間変わらないタイプのローンであり「完済までの返済計画が立てやすい」といった特徴があります。

フラット35の使い道

フラット35は新築住宅の建設費用や購入資金だけでなく、中古住宅の購入費用にも充てられます。また、中古住宅の購入とリノベーション費用に対応した「フラット35リノベ」と呼ばれるローンもあり目的に合わせた使い方ができます。

なおフラット35の金利は、利用する金融機関によって異なります。同じフラット35でも、ある銀行では年利1.96%なのに対し、別の銀行では年利1.33%で融資をする場合もあります。

このため、フラット35を利用する場合には「どの銀行で申し込むか」という点も重要になってきます。フラット35を申し込む場合には、最低でも3〜5行の金融機関をよく比較した上で申し込みをしましょう。

フラット35の取り扱い先(金融機関)

ちなみにフラット35が利用できるのは銀行だけに限りません。全国の信用金庫、信用組合、労働金庫、農業協同組合、保険会社・モーゲージバンク等でも取り扱いがあります。 全国の金融機関は、以下のサイトで検索できます。

参考リンク:【フラット35】取扱金融機関を探す(住宅金融支援機構)

またマンションや建売住宅(新築・中古)の場合は「フラット35対象物件」から検索することも可能です。

上の物件であれば、すでにフラット35の技術基準をクリアしているため、適合証明の手続きが簡素化されるというメリットがあります。

フラット35の金利(利息)

2019年1月時点「フラット35」の金利ですが、返済期間15年〜20年分については「年利1.260%〜1.890%」となり、返済期間21年〜35年分の金利は「年利1.330%〜1.960%」となっています。

2019年1月の最低金利(フラット35 vs 民間住宅ローン)

なお2018年1月の時点で、民間住宅ローン(新規借入)で最も金利が低いのは、じぶん銀行と住信SBIネット銀行、ソニー銀行、au住宅ローン、SBIマネープラザの住宅ローンで、いずれも「0.585%」の実質金利(各種手数料を含む)となっています。

これに対し、フラット35で最も金利が低いのは、ARUHI(アルヒ)のスーパーフラット8S(15年〜35年)で適用金利は0.880%に設定されています。

フラット35の審査基準と難易度

フラット35の審査基準は、大きくわけて5つあります。

フラット35で最も重視されるのは「技術基準」です。フラット35は借りる人よりも、建物の性能を重視しており、「上質な住宅を増やして国民の住生活を向上させる」という目的を掲げています。このため一般的な住宅ローンとは異なり【住まいの質>人】といった条件で融資審査を行っているのです。

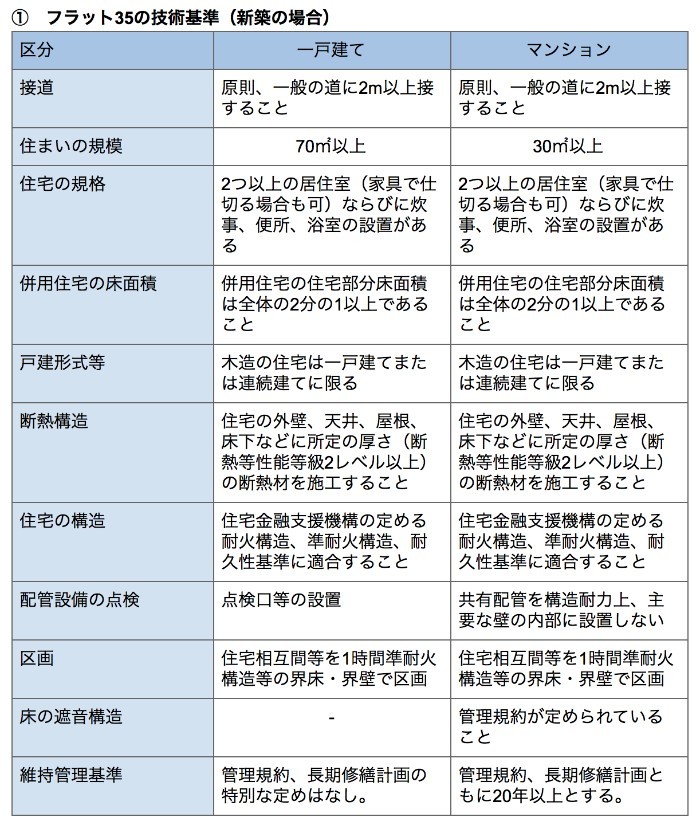

なお、フラット35の技術基準は「新築と中古」で条件が異なります。それぞれの違いが分かるよう、内容を表にまとめてみました。まずは新築物件(一戸建て/マンション)の技術基準を見てみましょう。

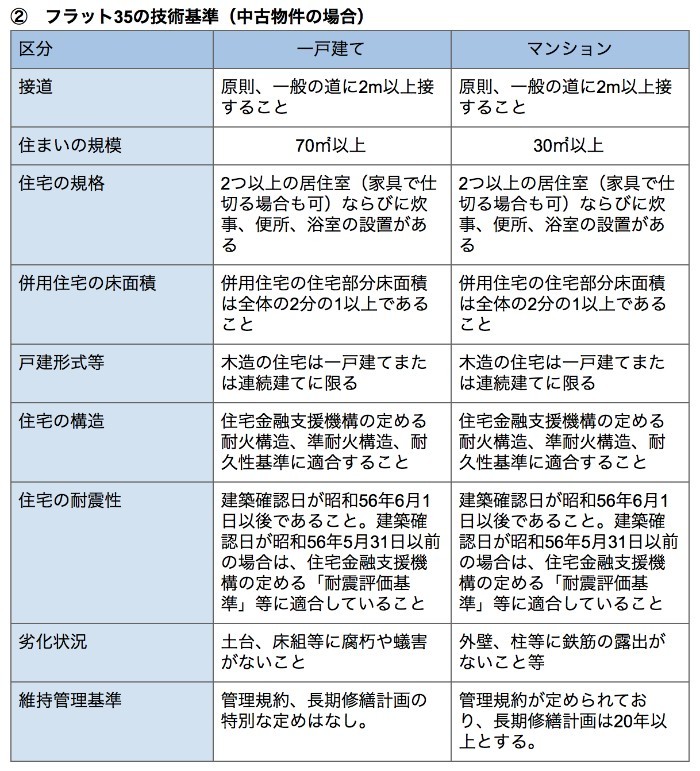

次に中古物件(一戸建て/マンション)の技術基準を見てみましょう。

新築・中古物件の技術基準」については、住宅金融支援機構の公式サイトにて詳細を確認してください。

参考リンク:【フラット35】の対象となる住宅・技術基準(住宅金融支援機構)

本記事冒頭でも説明した通り、フラット35の審査で重視されるのは人では無く「建物」です。このため「技術基準」を満たしている建物については、最低限「申込者の返済能力」が認められれば審査の難易度は(銀行の住宅ローンと比べて)厳しくありません。

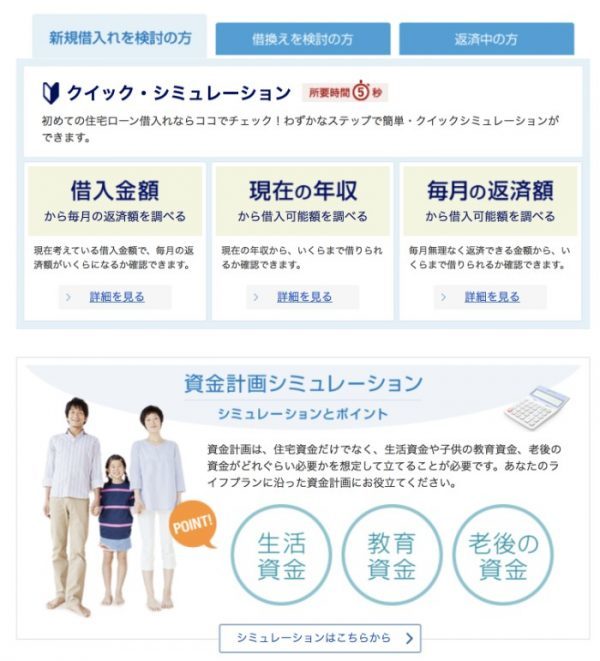

審査難易度が気になる方は、フラット35の審査シミュレーションツールを使ってみましょう(以下の画像を参照)。

住宅金融支援機構の公式サイトでは、借入希望額や現在の年収、月々の返済予定額から「実際にいくら借入できるのか」がシミュレーションできます。所要時間はわずか5秒なので、審査結果が気になる方はぜひ試してみてください。

フラット35の審査が通る人の特徴

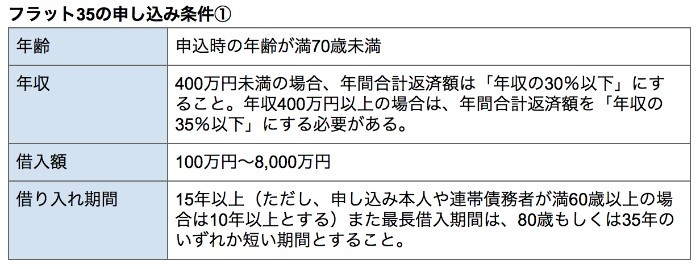

フラット35は、年齢や年収、借入の上限、借入期間など「申し込み条件」が細かく決まっています。

これらの条件に加え、前項で説明をした「技術基準」を満たした物件にのみ、フラット35が適用されます。

フラット35を利用するには、①と②の条件を満たした上で「審査に通る」必要があります。下に、フラット35の審査が通る人の特徴をまとめてみました。

フラット35では、勤続年数が長い人は優遇されます。なぜなら、長く同じ会社や職種に就いている人は全体的に「収入が安定」しており、計画的に返済できる可能性が高いからです。

また、他社でのローン返済が滞っていない方、税金の延滞が無い方も審査において優遇されます。そして年収に見合った建物の購入を予定している方や、無理のない「ローン計画」が立てられる方もローン審査では有利になります。

フラット35審査ではローンの借入や利用額は影響しません。その代わりに他社での返済が滞っている方や割賦販売(分割購入やショッピングローン)の支払いが滞っている方、税金を滞納している方はローン審査が通りません。

このほか、携帯電話使用料や税金、各種返済が遅れている方は信用情報をクリアにした上で「フラット35」の申し込みをしましょう(※ 日本学生支援機構の奨学金返済が滞っている方も一部、信用情報機関のデータからローンの借入ができません。該当される方は、返済状況を日本学生支援機構に問い合わせてみてください)。

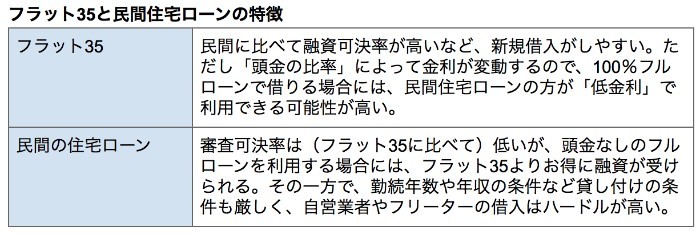

フラット35と民間住宅ローンの違い

フラット35と民間住宅ローンには、以下のような「違い」があります。

勤続年数が最低でも「2〜3年以上」あり、前年度の年収が300万円〜400万円以上ある方は、民間住宅ローンの利用がオススメです。

その一方で「フラット35」は、銀行での融資が難しい自営業者の方でも審査が受けやすい上に勤続年数の規定が無く、借入時の年齢も「70歳まで」と融資条件が緩やかに設定されています。さらに、フラット35と民間住宅ローンでは「何が違うのか」それぞれの特徴を詳しく比較してみました。

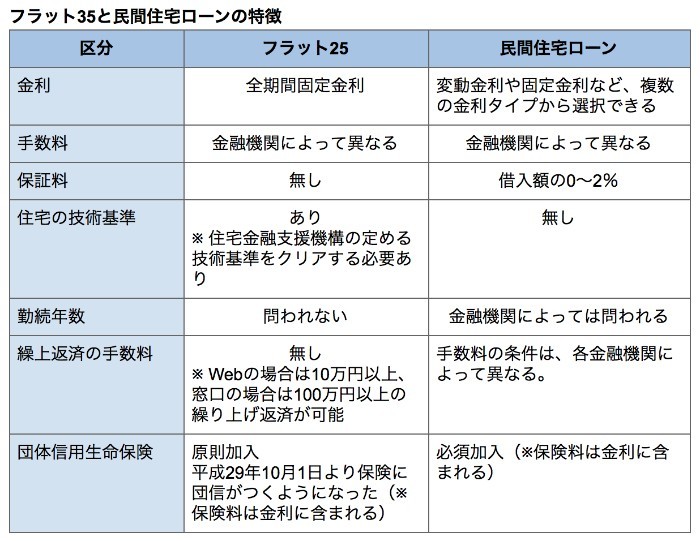

平成29年末まで、フラット35の団体信用生命保険は「原則加入」であり、必須加入ではありませんでした。ただし平成29年10月1日以降、フラット35には団体信用生命保険が付帯。保険料は金利手数料に含まれるようになりました。

もちろん、健康上の理由やその他理由で、団体信用生命保険の加入が必要でない場合でも、フラット35のローンは申し込めます。このほか平成29年9月末までに加入された方と、平成29年10月1日以降フラット35を申し込んだ方では「貸付条件」が異なるので覚えておきましょう。

参考リンク:【フラット35】と【団信】が一つになってリニューアル

【メモ】フラット35は、自営業者にオススメの住宅ローン

「フラット35」はお勤めの方だけでなく、自営業者にもオススメの住宅ローンです。金融機関住宅ローンの場合、勤続年数や年収だけでなく「職種」もローン審査に影響します。

自営業者の場合(お勤めの方に比べて)収入が変動しやすく、収入が今後も安定するかどうか判断しにくいです。このため、金融機関住宅ローンは審査ハードルが高く、自営業者から敬遠されがちです。

これに対し「フラット35」は政府が関わる融資制度であり、一般的に融資が受けにくい若者や自営業者、所得の少ない人にも「融資ができるよう」考慮されてます。結果、銀行で融資が受けられなかった方でも、フラット35では審査に通る確率が高くなるのです。

フラット35の申し込みの流れ

フラット35の申し込みから融資実施までの期間は、約2週間〜3週間程度です。事前審査は当日〜3営業日内に分かることが多いのですが、本審査は住宅金融支援機構が関わってくるため、さらに1週間〜2週間程度の時間が掛かります。

フラット35の手続きは6つのSTEPで成り立っている

フラット35の申し込みは大きく「6つのSTEP」に分けられます。

以下、フラット35の申し込みから融資実施までの流れを詳しく見ていきましょう。

STEP1:申し込み

はじめに「フラット35」を利用する金融機関を決定し、ローンの申し込みを行います。

STEP2:金融機関の審査

次に金融機関(銀行、ローン会社など)は申し込み基準に合致しているかどうか、審査を実施します。

STEP3:金融機関が住宅金融支援機構に買取申請を行う

審査内容に問題が無ければ、銀行は住宅金融支援機構に対して「フラット35の買取申請」を行います。

STEP4:住宅金融支援機構が買取審査を実施

住宅金融支援機構は、金融機関からの買取申請が買取基準に合致しているかどうか信用状況を審査します。

STEP5:住宅金融支援機構が買取承認を行う

買取審査に問題が無ければ、住宅金融支援機構は「買取承認」を金融機関に対して通知します。

STEP6:住宅金融支援機構の審査結果に問題が無ければ融資実施

住宅金融支援機構から「買取承認」を受けた金融機関は、申込者に対して融資を実施します。

私たちが融資実施を受けた後、金融機関は住宅金融支援機構に対し「債権の譲渡」を実施。住宅金融支援機構は債権を証券化し、投資家に販売を行います。その後、住宅金融支援機構は銀行に対し、投資家から資金を受け取った資金(=債権の販売費用)を支払います。

なお、住宅を新築で建てる場合と中古で購入する場合では、フラット35の融資手続き(全体の流れ)が異なります。どのような手続きが必要なのか、それぞれの違いを比較してみください。

フラット35(住宅を新たに建設する場合の手続き)

住宅を建設する場合の手続きですが、まずフラット35を扱う金融機関に申し込みを行い、審査結果を待ちます。審査結果に問題が無ければ、検査機関に「設計検査」の申請をしましょう。検査後合格通知を受け取ったら、いよいよ工事着工です。

設計審査で確認する事項

設計図面(付近見取図、配置図、平面図、立面図、矩計図、住宅の床面積・敷地面積等計算図など)、仕様書など

工事途中で一度「中間現場検査の申請」を行い、再び審査(現場審査一回目)を受けます。

現場審査一回目で確認する事項

屋根工事が完了した時点で、中間現場検査を行う

検査後合格通知を受け取ったら工事を再開、再び「竣工」の際に検査申請と審査を受けます。

現場審査二回目で確認する事項

すべての工事が完了した時点で、竣工現場の検査を行う(工事内容確認チェックシートを使う)

審査に合格をすると「適合証明書」が交付されるので、金融機関に(適合証明書を)提出します。これで金融機関から融資を受ける手続きは終了です。後は返済方法(繰り上げ返済も含む)や金融機関と結んだ契約書について再度、内容を確認しておきましょう。

フラット35(中古住宅を購入する場合の手続き)

築年数10年以上の中古住宅の購入に「フラット35」を利用する場合には、物件検査・適合証明書が必要です。まず検査機関か適合証明技術者に物件の検査を依頼します。物件の検査に合格すると「適合証明書」が交付されるので、そのままフラット35を扱う金融機関に申し込みをしましょう。フラット35の技術基準審査は約1〜2週間で結果が出ます。

フラット35(分譲マンションや建売住宅を購入する場合の手続き)

分譲マンションや建売住宅の場合は、不動産会社が「技術基準検査」の依頼を行います。なお注文住宅の場合は、自身で検査を依頼する必要があるので住宅会社や設計会社に問い合わせてみてください。

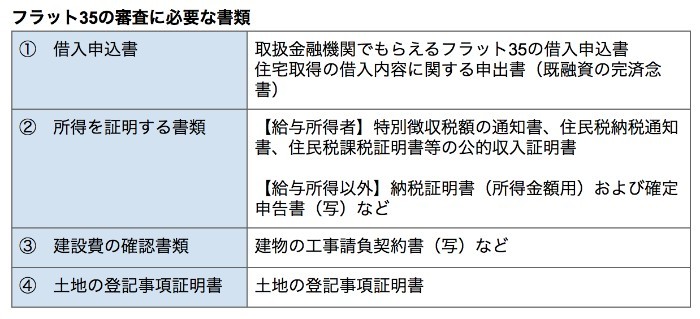

フラット35の審査に必要な書類

フラット35の審査に必要な書類は、次の通りです。

①〜④の書類について、さらに詳しく説明しましょう。

① 借入申込書

フラット35(長期固定金利住宅ローン)の借入申込書で、各金融機関が申込書を用意しています。

申込書の書き方については、各金融機関に問い合わせをしましょう。また住宅金融支援機構でも、参考資料(サンプル)を配布し申込書の書き方を紹介しています。フラット35の申し込みをする前に、ぜひ一度目を通しておいてください。

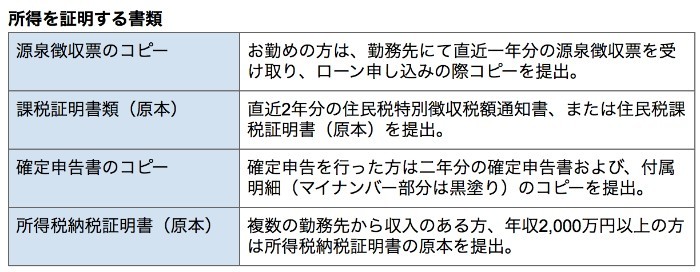

② 所得を証明する書類

所得を証明する書類として、以下の書類のうち一通を用意してください。

給与所得者の方は、直近一年分の源泉徴収票だけで「所得証明」が行えますが、給与所以外の方は、直近二年分の公的証明書(課税証明書、確定申告書、所得税納税証明書など)が必要です。

③ 建設費の確認書類

建設費の確認ができる書類には、不動産売買契約書、重要事項説明書、工事請負契約書などがあります。申請には、それぞれの写し(コピー)が必要です。

④ 土地の登記事項証明書

土地の登記事項証明書としては、敷地の登記事項全部証明書(土地)や建物の登記事項全部証明書、建築確認申請書、建築確認済証(または建築確認通知書)、住宅地図のほか、建築確認申請書に添付された平面図・配置図(いずれもコピー)を提出してください。

その他【フラット35】の申請に必要な書類

なお新築住宅を購入する場合には、新築住宅物件検査申請書が必要です。また中古住宅の場合には、中古住宅用の「物件検査申請書式」をダウンロードし必要事項を記入しましょう。

このほか、新機構団体信用生命保険に加入する場合には該当する「保険への申し込み」手続きを行ってください。

新機構団体信用生命保険とは?

新機構団体信用生命保険(しんきこうだんたいしんようせいめいほけん)とは、加入者が死亡・特定の身体障害状態になった場合、住宅の持ち分や返済割合に関わらず、以降のローン返済(=フラット35の債務)義務が不要となる生命保険のこと。

新機構団体信用生命保険の加入は「任意」です。ただ万が一に備えて契約しておけば、急な病気や怪我にも冷静に対応できます。支払いできない状態に陥っても慌てずに済むよう、新機構団体信用生命保険に加入されることをおすすめします。

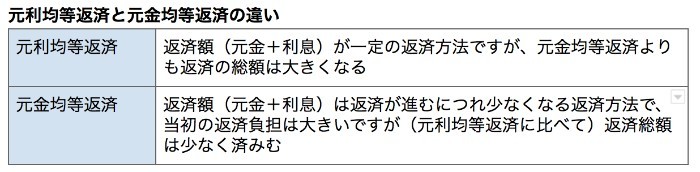

フラット35の返済方法

フラット35には「元利均等返済」と「元金均等返済」という二種類の返済方法があります。元利均等返済は月々の返済額が一定の返済方法で、元金均等返済は月々の返済額のうち「元金が一定」な返済の方法です。

なお返済口座(=振替口座)の設定については、フラット35を利用をする金融機関によって異なります。利用条件を良く確認した上で、ローンの支払い口座(銀行振替)を設定しましょう。

フラット35の活用方法をセミナーで習得しよう

フラット35の利用方法については、無料で開催されるセミナーへの参加がおすすめです。全国(北海道から沖縄まで)では、フラット35の一斉説明会を無料で開催しており、フラット35の活用方法や自分に合ったローンが見つかります。

このほか、住宅金融支援機構では「Webセミナー」のページを設け、オンラインでフラット35の仕組みや手続きの方法が分かるよう、動画コンテンツを無料配信しています。

【住宅金融支援機構のWebセミナー】

1. 総合案内編

2. 申し込み手続き編

3. 【フラット35】の使い方編

4. 【フラット35】子育て支援型・地域活性化型

これらのコンテンツはすべて、以下のページにて無料で視聴できます。フラット35の仕組みについて学びたい、知りたいという方はチェックしてみましょう。

フラット35以外に利用できる長期固定金利住宅ローン

フラット35以外にも、フラット20、フラット35S、フラット35リノベなど、住宅金融支援機構が提携する「長期固定金利住宅ローン」があります。どのようなローンかフラット35と内容を比較してみましょう。

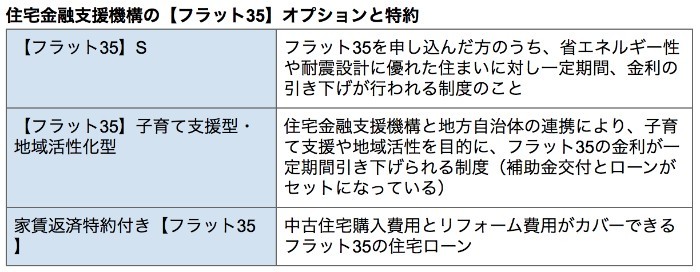

また住宅金融支援機構では、上のローン以外に「オプションと特約」があり、フラット35や、その他ローンと併用できます。

これらのローンや特約について、より詳しい情報は住宅金融支援機構の公式サイトを確認してください。

フラット35で住宅ローンを組む際の注意点

平成29年9月末まで、フラット35の保険料は実費となっていましたが、平成29年10月1日よりフラット35は「団体信用生命保険」付きローンに生まれ変わりました。

過去、フラット35の団体信用生命保険保険料は「実費」となっていました。このため金融機関の提携する「住宅ローン」のように「保険料無料」というタイプのローンは無く(団体信用生命保険をつけた場合)返済総額は【民間ローン=フラット35】高くなりがちでした。

しかし現在、フラット35も民間住宅ローンもほぼ同じか、安い金利で融資が受けられるようになりました。みなさんも「フラット35」を利用する前には必ず、複数の金融機関住宅ローンを比較し「団体信用生命保険をつけた場合の返済総額」を確認してください。

なお「返済総額」の計算については、以下のシミュレーションツールが役に立ちます。目星をつけた複数の住宅ローンとフラット35の貸し付け条件を入力し、どの方法が一番「お得なのか」調べてみてください。

フラット35など住宅ローンの借入は生活資金とのバランスが大切!

フラット35を利用する場合、融資枠ギリギリまで借入をするのでは無く、お子さんの教育資金や老後の資金も含め「ゆとりのある返済計画」を立ててください。生活費を切り詰めるようなことがあっては、月々の返済が厳しくなる上に(収入に変化があった場合には)日々の生活まで苦しくなります。

借入や返済のシミュレーションをする場合には、一般的「利用可能枠」よりも少なく借り入れるようにしましょう。また、住まいを購入する前に「頭金」を多く残しておき、返済負担が(無理のない範囲で)少なくなるよう計画を立てましょう。

そしてボーナスなど「財布に余裕のあるタイミング」で繰り上げ返済をすれば、返済期間が短縮でき、返済総額も少なくなるので一石二鳥です。家族の年齢や生活資金とのバランスが崩れないよう、フラット35や住宅ローンを上手に活用してください。

まとめ|フラット35は自営業者にオススメだが、団信利用時は割高になる可能性アリ!

フラット35は、人よりも建物の技術基準を重視しています。またフラット35は勤続年数を問わず、自営業者や収入の少ない方でも可決されやすい住宅ローンです。銀行の住宅ローン審査が通らなかった方は「フラット35」の利用を検討されると良いでしょう。

ただし、金利や融資条件は各金融機関によって大きく異なります。無駄な手数料を払わないためにも、必ず複数のローンを比較し、できる限り返済総額の少ないローンを選ぶようにしてください。

プレゼントキャンペーン

今なら相談・見学予約で「ギフト券5,000円分×相談見学社数分」、

資料請求で注文住宅で失敗しない成功マニュアル3つをe-booksでプレゼント!

あなたの夢を叶える

工務店・ハウスメーカーを検索しましょう。